Con 49 offerte pubbliche iniziali (Ipo), il 2021 è stato l’anno record per le quotazioni su Borsa Italiana dal 2000. La parte del leone l’ha fatto l’Euronext Growth Milan (Egm), l’ex Aim Italia, il mercato dedicato alle Pmi, con ben 44 debutti su Piazza Affari. Tra tutte le Ipo, sei sono ascrivibili al settore farmaceutico-sanitario: sul listino principale, l’Euronext Milan (ex Mta) quella dell’azienda biotech italo-svizzera Philogen, specializzata nello sviluppo di biofarmaci per il trattamento dei disturbi legati all’angiogenesi, come il cancro e l’artrite reumatoide, mentre le altre cinque (Jonix, Ulisse Biomed, Medica, International Care Company, Svas Biosana) su Egm, raddoppiando così il numero di imprese del comparto presenti nel segmento rivolto alle Pmi. Si segnala il passaggio dal listino Growth al segmento Star del mercato principale di Fine Foods & Pharmaceuticals Ntm, realtà che sviluppa e produce in conto terzi prodotti per l’industria farmaceutica e nutraceutica e, con l’acquisizione di Pharmatek-PMC e con quella più recente di Euro Cosmetic, ora attiva anche nell’industria cosmetica, dei biocidi e dei dispositivi medici.

Boom di Ipo tra le Pmi del settore health & pharma

Se pensiamo che il totale di società in ambito healthcare presenti su Euronext Growth Milan è pari a dieci, si può intuire quanto l’anno appena trascorso, con gli effetti della pandemia e la centralità data all’ecosistema sanitario, abbia rappresentato una spinta notevole per le aziende ad accelerare crescita e raccolta di capitali attraverso la quotazione. E il trend sembra non essersi esaurito, come testimonia Anna Lambiase, ceo di IR Top Consulting, boutique finanziaria specializzata sui Capital Markets e nell’Advisory per la quotazione, Ipo Partner di Borsa Italiana.

«Il settore healthcare è presente su Egm con almeno dieci società e una capitalizzazione poco sopra i 600 milioni di euro, rappresentando così il 6% del totale del segmento», spiega Lambiase per poi aggiungere: «Queste società hanno una dimensione media di 30 milioni di fatturato e un potenziale al rialzo, stimato dagli analisti finanziari, del 40% di media. Stiamo parlando di un comparto di interesse sia per gli investitori sia per il mercato».

Rispetto ai driver di crescita, la manager non ha dubbi: «Innovazione, ricerca e sviluppo, sono i fattori trainanti di crescita e infatti le risorse necessarie per questo settore sono elevate, tanto che i dati di raccolta in Ipo correlati all’healthcare sono superiori rispetto al dato medio dell’intero mercato EGM». E quali saranno i trend per l’anno appena cominciato? «La crescita potrà essere trainata da molte Pmi che hanno già avviato il percorso di quotazione e da una cultura dell’equity sempre più diffusa nel contesto di riferimento: le aziende dello stesso ambito guardano infatti ai propri competitor quotati che riscontrano una visibilità molto più elevata e ratio economico-finanziari sensibilmente migliorati».

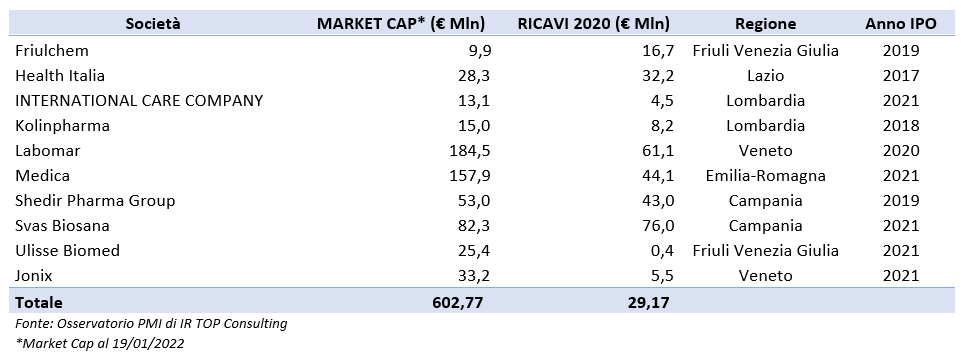

Chi sono e cosa producono le aziende healthcare quotate sull’ex Aim

Partendo dalle neo-quotate 2021, il profilo delle aziende ascrivibili al mondo della salute presenti sul listino Euronext Growth Milan è abbastanza sfaccettato. Jonix, ad esempio, è una Pmi innovativa che progetta, produce e distribuisce soluzioni made in Italy per la sanitizzazione dell’aria indoor basati sulla tecnologia NTP (Non Thermal Plasma). Il core business dell’azienda è orientato alla preservazione della salute umana, in una prospettiva di miglioramento dei contesti sociali e della qualità della vita e per questo può essere annoverata tra le aziende più innovative operanti nell’ambito della salute. Al punto che il Dipartimento di Medicina Molecolare dell’Università di Padova, diretto da Andrea Crisanti, ha dimostrato che il Jonix Cube presenta un’efficace attività antivirale nei confronti di Covid-19, con un abbattimento della carica virale pari al 99,9999%.

Ulisse Biomed è invece una healthcare biotech company operante nei settori della diagnostica, della teranostica e della terapeutica e dispone di tre piattaforme tecnologiche proprietarie, mentre il Gruppo Medica, attivo dal 1985 nel distretto biomedicale di Mirandola, si occupa di innovazione e sviluppo di nuovi prodotti per la purificazione del sangue, come core business, a cui ha aggiunto il campo medicale (dialisi, perfusione organi pre-trapianto, medicina biorigenerativa, gastroenterologia, urodinamica, umidificazione dell’ossigeno) e l’automazione industriale per il settore biomedicale.

Altro ambito in costante espansione è quello della telemedicina che fa capo a International Care Company, uno dei principali operatori domestici nell’offerta di servizi di assistenza alla persona, con un particolare focus nel campo dell’assistenza sanitaria digitale, anche a livello internazionale. Chiude la cinquina di nuovi ingressi 2021 Svas Biosana, impresa fondata nel 1972 a Somma Vesuviana (Na) che produce e distribuisce dispositivi medici, in Italia e all’estero.

Tra le altre cinque società healthcare del segmento Egm risultano poi due Cdmo, ovvero Contract Development Manufacturing Organization come la friulana Friulchem, attiva nella produzione conto terzi di semilavorati e prodotti finiti contenenti sia principi attivi farmaceutici sia integratori alimentari, con particolare specializzazione nei sistemi di somministrazione per il settore veterinario e la trevigiana Labomar, con focus sulla nutraceutica e sugli integratori alimentari, apertasi anche al mercato dei medical devices dedicati alla cura della pelle grazie all’acquisizione del 63% del Gruppo Welcare.

Sempre in ambito nutraceutico operano Kolinpharma®, specializzata in trattamenti farmacologici principalmente per le patologie nei campi ortopedico-fisiatrico e urologico-ginecologico e Shedir Pharma Group, specializzato nella ricerca, formulazione, sviluppo e commercializzazione di prodotti nutraceutici, dermocosmetici, dispositivi medici e prodotti farmaceutici. Chiude la lista, la prima società del settore ad essersi quotata sull’allora Aim Italia, nel 2017, Health Italia attiva nel mercato della promozione di soluzioni di sanità integrativa e sostitutiva e gestisce su sistemi proprietari servizi di client e claim management.

Aziende healthcare: perché quotarsi (e non solo in Italia)

Rispetto alle industry più sensibili al debutto in Borsa, quella legata alla salute, sarà comunque sempre più centrale. «Tra le Pmi ci sono settori innovativi che hanno studiato strategie di reazione al Covid-19 oppure hanno sensibilizzato il proprio mercato di riferimento su tematiche ambientali», prosegue Anna Lambiase. «In molti casi l’attività aziendale si è focalizzata su soluzioni che rispondessero alla nuova domanda emersa durante la pandemia e che permette un miglioramento della qualità della vita. Il tema healthcare si sta affacciando sempre di più sul mercato e questo si lega alla natura di un settore che, puntando molto su ricerca e sviluppo, ha necessità di capitale elevato, soprattutto nella fase di start up».

E proprio per questo non è raro il caso di imprese italiane in ambito biotecnologico e farmaceutico che si rivolgono oltreoceano, a Wall Street, proprio per poter ambire a raccolte più ampie. Basti pensare a due casi dello scorso anno, quelli di Stevenato e Genenta.

È stata una Ipo a stelle e strisce da record quella della Stevenato, leader mondiale del packaging farmaceutico che produce, tra gli altri, il 90% delle fiale utilizzate per il vaccino anti-coronavirus. Con sede a Piombino Dese, in provincia di Padova, è approdata a Wall Street il 16 luglio scorso, raccogliendo fondi in Ipo per 672 milioni di dollari, con una capitalizzazione intorno ai 6 miliardi di dollari, collocandosi al terzo posto dopo Enel e Ferrari. Genenta, biotech company milanese, ex spin-off del San Raffaele, ha debuttato invece lo scorso 15 dicembre al Nasdaq, segnando anche lei un primato: si tratta infatti della prima società italiana sul listino hi-tech newyorkese con una raccolta di 36 milioni di dollari.

Healthcare, il mercato statunitense molto più liquido e sensibile

«In questi casi si tratta di un tema di valorizzazione – illustra Anna Lambiase -. Il mercato americano è molto più liquido, più ampio in termini di numero di operatori e di investitori e più sensibile alle potenzialità dell’healthcare. Le società del settore possono presentare flussi di cassa negativi, correlati agli investimenti in ricerca e sviluppo che richiedono ingenti capitali. L’approccio statunitense a questi modelli di business è molto più confident rispetto a quello italiano e persino europeo, in particolare per le start up a cui si riconoscono multipli elevati».

Non dimentichiamo che il 2020 era già stato segnato da un’impennata delle offerte pubbliche di collocamento di molte start up biomediche proprio negli Stati Uniti: attirati dall’innovazione scientifica e dal ruolo delle biotecnologie nello sviluppo di trattamenti per il Covid-19, gli investitori avevano affollato le Ipo mediche. Secondo un’analisi della Renaissance Capital, il 47% delle 81 offerte iniziali del terzo trimestre 2020 erano di startup del settore sanitario, rispetto al 25% di quelle tecnologiche, normalmente molto più numerose.

Eppure anche Borsa Italiana, con il passaggio dal London Stock Exchange a Euronext, il principale mercato finanziario e borsa valori pan-europeo nell’Eurozona e grazie a un mix di incentivi fiscali sia per la quotazione con il credito di imposta sia per gli investitori attraverso i Piani Individuali di Risparmio, ha inanellato una serie di record proprio lo scorso anno e adesso, anche con lo stimolo derivante dal Pnrr in termini di finanza Esg e di Ipo sostenibili, potrebbe vedere il numero di aziende su Egm passare dalle 174 di fine 2021 a 220 nel 2022, secondo l’Osservatorio Pmi Euronext a cura di IR Top Consulting.

«Se questi elementi funzionano, avrà ancora più rilevanza l’equity per le nostre Pmi quotate» afferma Lambiase, che ha collaborato con il governo proprio per la definizione della misura per il credito di imposta delle Pmi e conclude: «È auspicabile che questa forte dipendenza che hanno le nostre aziende dal sistema bancario, venga bilanciato da un approccio strategico più “equity-oriented”, con beneficio della loro stessa qualità a livello di bilancio e di indici finanziari».