Due anni dopo l’inizio della pandemia, l’economia mondiale continua a ristabilirsi, ma deve ancora affrontare sfide importanti. Dopo la calma del 3° trimestre 2021, Omicron ha messo in evidenza l’imprevedibilità della pandemia inasprendo uno dei principali fattori che incidono sulla ripresa: le interruzioni delle catene di approvvigionamento. L’altro grande rischio è il potenziale slittamento duraturo dell’inflazione.

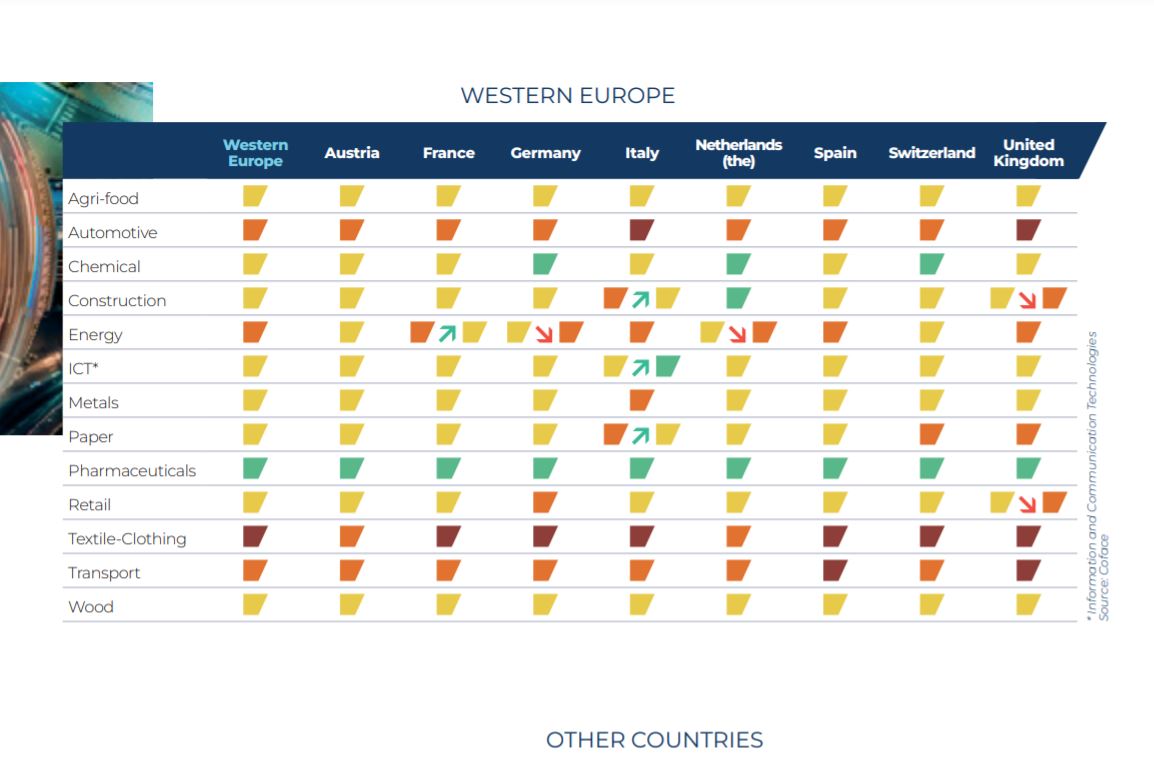

In questo contesto fortemente incerto, Coface ha modificato alcune valutazioni rischio Paese dopo l’ondata di riclassificazioni dei precedenti trimestri. Nel complesso, sono state riclassificate quattro valutazioni rischio Paese, tra cui la Danimarca, e due declassate. In termini di rischio settoriale, Coface nel’ambito del barometro del 4° trimestre 2021 con le previsioni rischio-paese globali aggiornate, ha riclassificato dodici valutazioni, soprattutto nei settori della carta e del legno, i cui prezzi rimangono vivaci, e ne ha declassati cinque, principalmente nel settore energetico in Europa.

De Martinis (Coface Italia): “Catene di approvvigionamento e inflazione, scenario tutt’ora incerto”

Commenta Ernesto de Martinis, Ceo di Coface in Italia e Head of Strategy Regione Mediterraneo & Africa: “Interruzioni delle catene di approvvigionamento e inflazione sono tra i rischi che più stanno incidendo sulla ripresa economica globale. Emerge quindi uno scenario tutt’ora incerto che ha portato Coface a ridurre le previsioni di crescita del PIL per Paesi europei, USA e Cina e ritenere che il numero di insolvenze aumenterà in modo progressivo nel 2022. Se alcuni Paesi hanno beneficiato dell’aumento dei prezzi delle materie prime, è necessario ricordare che l’incremento dell’inflazione si può tradurre nel preoccupante rischio di pressioni sociali, specie in Africa, dove aumentano insicurezza alimentare e povertà legate ai prezzi dell’energia e dei prodotti alimentari”.

Ondata dopo ondata: un’economia ancora rallentata ma in proporzioni minori

La situazione sanitaria ha ancora una volta richiesto la messa in atto di restrizioni in numerosi Paesi. Mentre alcuni Paesi europei hanno attuato lockdown parziali, a livello globale le misure sono state molto meno drastiche rispetto alle precedenti. Gli effetti economici diretti sono stati quindi meno significativi malgrado le ripercussioni restino negative per alcuni settori, tra cui il trasporto aereo, il turismo, l’ospitalità e la ristorazione.

Le interruzioni delle catene di approvvigionamento si protraggono

Dopo aver inizialmente colpito l’industria automobilistica, le difficoltà legate alle catene di approvvigionamento si sono estese alla maggior parte dei settori, dall’industria manifatturiera alle costruzioni. Spiega la nota di Coface: “Sebbene un ritorno alla normalità resti difficile da prevedere, sembra che un consenso generale di una progressiva distensione a partire dal 1° semestre 2022 sia eccessivamente ottimista e che le interruzioni e la mancanza di materie prime continueranno”. Di conseguenza, Coface ha ridotto le previsioni di crescita del PIL nel 2022 per numerosi paesi europei, oltre che per gli Stati Uniti e la Cina.

Inoltre, nonostante la ripresa prosegua, il numero di insolvenze, per il momento ancora fortemente limitato nella maggior parte dei Paesi, tra cui Stati Uniti, Francia e Germania, dovrebbe progressivamente aumentare nel 2022, come accaduto nel Regno Unito.

L’inflazione, inevitabile preoccupazione per tutte le economie nel 2022

L’altro grande rischio con un’importanza sempre maggiore è l’inflazione, soprattutto con il protrarsi dell’aumento dei prezzi delle materie prime, alimentato dall’inerzia dell’offerta a breve termine e dalle tensioni geopolitiche. L’inflazione è trainata dai prezzi dei prodotti manifatturieri in molte economie, con le imprese che a loro volta ripercuotono gli aumenti dei costi della produzione sui prezzi al consumo.

I prezzi elevati delle materie prime beneficiano i soliti grandi vincitori. La regione del Golfo dovrebbe quindi registrare performance di crescita solide nel 2022. La Norvegia ha registrato l’eccedente commerciale più elevato della sua storia grazie a esportazioni di petrolio e gas dinamiche. Numerosi Paesi africani, anche quelli colpiti da conflitti armati o disordini politici, hanno beneficiato dei prezzi elevati di energia, minerali, legno e prodotti agricoli.

Stati Uniti, l’inflazione frena la ripresa

Negli Stati Uniti, l’inflazione e i problemi legati all’offerta hanno messo un freno alla ripresa. Mentre la crescita del PIL dovrebbe rimanere stabile nel 2022 (+3,7%), questi fattori continueranno a pesare sull’attività. Nel 4° trimestre 2021, il tasso di inflazione annuo ha raggiunto il 7%, il livello più alto da 40 anni. In risposta a questa impennata dei costi, la Federal Reserve statunitense si è dimostrata più aggressiva e ha lasciato intendere un imminente aumento dei tassi, innescando una stretta monetaria in alcuni Paesi emergenti.

Europa, l’aumento dei prezzi alla produzione e dell’energia

In Europa, le interruzioni delle catene di approvvigionamento, insieme alla forte domanda, hanno portato a un incremento dei prezzi alla produzione e dell’energia. La Germania ha quindi conosciuto la più forte inflazione da oltre 30 anni. La situazione nel resto della zona euro è abbastanza contrastante: l’inflazione resta relativamente moderata in Francia, mentre in Spagna i prezzi sono aumentati vertiginosamente. Nel Regno Unito, l’inflazione ha raggiunto il 5,4% portando la Banca d’Inghilterra ad essere la prima grande banca centrale ad aver alzato il tasso di interesse a dicembre 2021, prima di farlo una seconda volta a inizio febbraio.

Lo scenario centrale di Coface prevede un’inflazione prossima al picco, che si attenuerà man mano che i prezzi dell’energia e i colli di bottiglia delle catene di approvvigionamento si riassorbiranno nella seconda metà dell’anno.

Inflazione, il rischio di peggioramento delle pressioni sociali

Il forte incremento dell’inflazione rischia di inasprire le pressioni sociali nei Paesi emergenti e in via di sviluppo, già rafforzate dall’aumento delle disuguaglianze legate alla pandemia. In Africa, i prezzi elevati dell’energia e delle derrate alimentari, che gravano pesantemente sulle famiglie, hanno limitato i consumi tanto da accrescere l’insicurezza alimentare e la povertà. Il sostegno finanziario, già fortemente limitato sul continente a causa dei livelli del debito pubblico è stato revocato e la disoccupazione rimane preoccupante in tutti i Paesi. Sudafrica, Algeria, Angola, Mozambico, Nigeria, Rep. Democratica del Congo, Zimbabwe, Etiopia, Guinea e Tunisia ad esempio stanno conoscendo crescenti pressioni sociali imputabili alla crisi.

La Cina va contro corrente

Il rallentamento della Cina si è accentuato nel 4° trimestre 2021, con un tasso di crescita annuo del 4%, ossia il ritmo più lento dopo il picco della pandemia nel 2020. La ripresa economica cinese è stata influenzata dal rallentamento del mercato immobiliare, dal proseguimento della strategia «zero-COVID», che ha influito sulla spesa delle famiglie, sulla debole crescita degli investimenti e sulla carenza di energia. Nel 2021, il PIL cinese è aumentato dell’8,1%.

Fortemente colpite dalla variante Delta nel 3° trimestre 2021, le economie della regione Asia-Pacifico hanno registrato una ripresa a fine anno, in linea con l’allentamento delle restrizioni. La maggior parte delle economie della regione è tornata al livello di PIL pre-crisi a fine 2021, ad eccezione di Giappone e Thailandia. Tuttavia, la prosecuzione della ripresa potrebbe alimentare le pressioni inflazionistiche, in particolare se i mercati del lavoro dovessero subire un peggioramento.