")

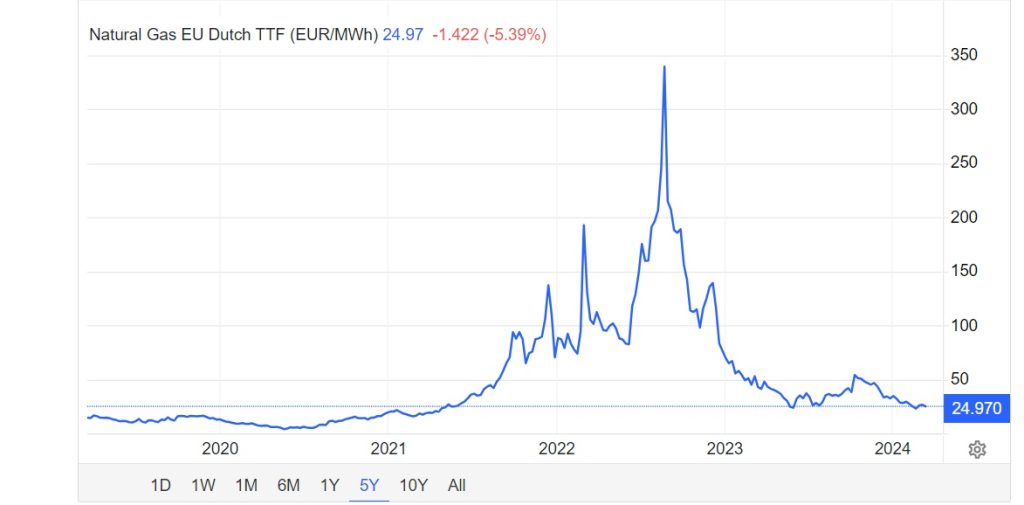

Tra febbraio e marzo i prezzi del gas naturale europeo sono scesi ai livelli più bassi da due anni, toccando al mercato TTF di Amsterdam, la “borsa” europea dell’oro blu, quote che non si vedevano dai mesi precedenti l’invasione russa dell’Ucraina.

Il prezzo del gas giù di oltre il 90% in due anni

Il prezzo al megawattora (MWh) del gas naturale scambiato al TTF è tornato nella media del triennio precedente l’invasione del 24 febbraio 2022, a circa 25 euro per MWh, come mostrano i dati di Trading Economics.

Come si evince dal grafico, l’ordine di grandezza è ormai quello della fase che ha preceduto la tempesta bellica, la guerra energetica russa all’Occidente, lo shock per la crisi dei prezzi in Europa e la corsa alla sostituzione delle forniture. Dai 337,37 euro del 22 agosto 2022, nel pieno di un’estate in cui si temeva per le forniture invernali, il prezzo del titolo del gas è sceso del 92,6%.

Perché il prezzo del gas scende

Quali le motivazioni? Il Financial Times, commentando i dati, ha scritto che “le forti importazioni di gas naturale liquefatto , il clima caldo e la riduzione della domanda a seguito dei prezzi elevati negli ultimi anni hanno contribuito a mantenere il gas immagazzinato negli impianti di stoccaggio sotterranei dell’UE a livelli storicamente elevati durante questo inverno, esercitando pressioni ribassiste sui prezzi”. I depositi europei scoppiavano di gas immagazzinato a prezzi notevoli, e dunque l’Europa fattasi formica per necessità e timore ha potuto gestire il superamento della crisi energetica con relativa tranquillità.

Non è detto, però, che questa situazione regga indefinitamente. Innanzitutto, parte della decrescita è legata alla presenza di forniture alternative rispetto alla tradizionale egemonia russa nel mercato dell’oro blu. Come ha ricordato su queste colonne l’economista Demostenes Floros, però, ciò pone un tema. Ovvero il fatto che parte della sostituzione avviene attraverso l’aumento delle importazioni di gas naturale liquefatto (Gnl) da Paesi come Norvegia, Usa, Regno Unito e Qatar. I cui flussi si basano non su contratti a lungo termine ma su mercati spot negoziati ogni giorno. Con conseguente difficoltà a prevedere la domanda.

La finanza e il peso del Gnl

Sul prezzo futuro influiranno sia dinamiche di domanda che prospettive finanziarie. A riguardo Michael Hall, Head of Distribution di Spectrum Markets, commenta: “Gli investitori stanno rilevando una domanda stabile per le forniture di gas naturale liquefatto e un aumento delle relative spedizioni dagli Stati Uniti verso i porti europei, in risposta all’impegno dell’Ue per ridurre la dipendenza dalle forniture russe”. Tutto questo nonostante l’allarme per lo stop di Joe Biden alla creazione di nuovi hub per l’esportazione.

Questo cambiamento economico-geopolitico, nota Hall, “ha infatti spinto gli Stati membri a potenziare le proprie infrastrutture e capacità di importazione. In questo contesto, gli investitori sembrano cercare di capitalizzare sull’attuale prezzo del gas naturale” e, per loro natura, puntano su posizioni finanziarie lunghe, scommettendo su possibili aumenti futuri.

Insomma, la combinazione tra la dinamica del mercato reale, che aumenta il peso del Gnl, e il ruolo giocato dai trader nel determinare la destinazione dei carichi potrebbe aumentare la competizione tra attori europei e del resto del mondo e anche all’interno dei primi per aggiudicarsi i carichi. Facilitando scommesse al rialzo del prezzo del gas quando le scorte, più vuote dopo l’inverno, dovranno essere impinguate. Finito l’effetto-Putin non cessa l’effetto-borsa sul prezzo del gas. E le aspettative sono la vera determinante da tenere d’occhio.