La pubblicazione de “Le ossa dei Caprotti“, il libro di Giuseppe, figlio di Bernardo Caprotti, fondatore e patriarca di Esselunga scomparso nel 2016, ha riacceso l’attenzione sul gruppo di Limito di Pioltello, prima società per azioni della grande distribuzione organizzata in Italia. E sul suo trend dopo la morte del fondatore e l’ondata di cause, contenziosi e lodi arbitrali che l’hanno interessata. Da ultima, l’operazione con cui la figlia di secondo letto di Bernardo Caprotti, Marina, e la madre Giuliana Albera hanno comprato la quota in mano ai figli di primo letto, Giuseppe e Violetta, per 1,83 miliardi (915 milioni a testa) dopo che in un lodo arbitrale Esselunga era stata valutata 6,1 miliardi di euro.

L’operatività del gruppo non è stata, sostanzialmente, danneggiata da queste querelle. Esselunga mantiene un posizionamento forte nel settore della Gdo, soprattutto nel Nord, e appare capace di essere associata a una vendita di prodotti di media e alta qualità rispetto ai rivali. I dati del bilancio consolidato 2022, confrontati con quelli del 2017, primo anno interamente vissuto senza Bernardo Caprotti sul ponte di comando, aiutano a contestualizzare forze e rischi del gruppo.

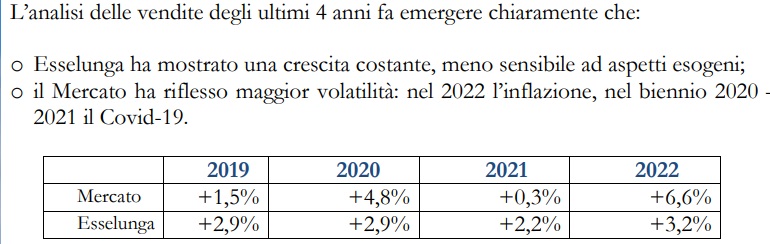

Come cambia il business di Esselunga

Fino al 2021, ogni anno, le crescite di fatturato di Esselunga hanno sovraperformato il mercato della Gdo su ogni canale. Il 2022 è stato l’anno della grande inflazione da energia e materie prime, che gli operatori della Gdo si sono trovati chiamati a decidere se scaricare o meno sui consumatori finali. Esselunga nel 2022 ha scelto di tenere al suo interno il 3,4% dell’inflazione, scaricando il 5,5% del totale sui prodotti su un’inflazione al carrello dell’8,9% medio. Questo ha portato alla sotto-performance rispetto alla concorrenza, specie discount.

Complessivamente, dal 2016, ultimo anno di Caprotti senior, al 2022 il fatturato di Esselunga è salito ogni anno. Esselunga fatturava 7,54 miliardi di euro nell’anno della morte del patriarca ed è arrivata nel 2022 a 8,835, un +17,17% spalmato in sei esercizi. Interessante analizzare la stabilizzazione delle marginalità del gruppo. Al 2021, Esselunga trasformava in margine, senza farlo assorbire dai costi, l’8,1% dei ricavi: 689,7 milioni di euro. Nel 2017 era l’8,8%, pari però a una quota assoluta minore: 661,5 milioni di euro.

Nel 2022 si assiste a un calo a 501 milioni di euro (5,7%) del margine operativo lordo legato soprattutto a un aumento di 200 milioni dei costi di fornitura e della crescita dei costi di servizi energetici e personale, che da 1,9 miliardi arrivano, cumulati a superare i 2 miliardi di euro.

Ammortamenti e utili

Rispetto ai fattori operativi, sono questi i dati da guardare con maggiore attenzione. Va tenuto distinto, per ora, l’utile netto su cui dal 2017 al 2022 sono intervenuti fattori di condizionamento. La corsa alle nuove aperture, soprattutto dal Nord Italia al “regno delle Coop” in Toscana, concentratasi soprattutto con la vittoria della storica “battaglia di Livorno” ha portato a Esselunga in dote una quota notevole di ammortamenti dei cespiti, solo parzialmente compensati dalle disposizioni del Decreto Agosto del 2020, che ha permesso alcuni profitti legati al riconoscimento fiscale degli ammortamenti generati dai maggiori valori riallineati, eliminando le differenze esistenti tra il valore contabile e il valore fiscale.

Gli ammortamenti sono pertanto saliti da 198 a 359 milioni di euro dal 2017 al 2022, abbattendo il risultato operativo netto. Ed erano nel 2021 pari a 345 milioni di euro prima dello shock da inflazione che ha colpito l’Europa. Il risultato? L’utile netto di Esselunga si è contratto. Era di 262,3 milioni nel 2016, è schizzato a 295,7 milioni di euro nel 2017, primo anno post-Bernardo Caprotti, per poi assestarsi a 266,5 milioni di euro nel 2021.

Scontato il crollo a causa dell’inflazione nel 2022: 63,8 milioni di euro. Il giudizio sulla salute del gruppo resta dunque netto a prescindere dall’assetto proprietario. Va capito in che misura il prosieguo dell’inflazione avrà condizionato il bilancio 2023: i conti mostreranno un’Esselunga con utile ridotto o un gruppo che avrà ripreso quota nel dato finale del bilancio, a prezzo però di venir meno all’ideale di azienda della Gdo “al servizio” dell’Italia che anche nella narrazione ha portato avanti?